ХЭН ЮУ ХЭЛЭВ: Тэтгэврийн зээлийн хүү буурах уу?

2025-05-09 14:33:00

УИХ-ын чуулганы баасан гарагийн /2025.05.09/ нэгдсэн хуралдаан эхэллээ. Өнөөдрийн хуралдаанаар УИХ-ын гишүүн Э.Батшугарын санаачилж, өргөн мэдүүлсэн Зээлийн мэдээллийн сангийн хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслийг хэлэлцлээ.

УИХ-ын гишүүн Ц.Идэрбат, Тэтгэврийн зээлийн хүү маш өндөр байна. Энэ хууль батлагдсанаар тэтгэврийн болон бусад зээлийн хүү буурах уу?

УИХ-ын гишүүн Э.Батшугар, Зээлийн хүү буурна. Буурах гурван шалтгаан бий. Нэгдүгээрт, банкууд эрсдэлээ тодорхойлдог болсноор эрсдэл нь буурна. Тэгэхээр өндөр оноотой буюу сайн зээлдэгч нараа урамшуулдаг болно. Мөн тэтгэврийнхэн зэрэг тогтмол зээл төлдөг хүмүүсийн зээлийн оноо өснө. Үүнийг дагаж эрсдэл буурна. Тэр нь зээлийн хүү буурснар илэрнэ.

Хоёрдугаарт, Зээл авахын тулд “Таньдаг эдийн засагч байна уу?” гэх мэтээр хүнээр яриулах гэдэг нь байхгүй болно. Түүний оронд зээлийн оноогоо банкинд үзүүлж, тэр оноо нь тухайн зээлдэгчийг бүрэн илэрхийлэх учир шууд л санхүүгийн үйлчилгээ үзүүлэх суурь нөхцөл үүснэ.

Манай хэдэн том банкууд харилцагчийнхаа мэдээллийн бие биедээ хуваалцдаггүй. Тэгэхээр зөвхөн тэр банкны нөхцөлөөр санхүүгийн үйлчилгээ авч байна. Харин онооны системийг нэвтрүүлснээр хүссэн банкнаасаа зээл авах боломж бүрдэнэ. Тэгэхээр банкууд зээлийн хүү, таатай нөхцөлөөрөө өрсөлдөх орчин бүрдэнэ. Цаашилбал, барьцаа хөрөнгийн шаардлага ч буурна. Зээлийн оноо нь санхүүгийн биет бус хөрөнгө гэсэн үг.

Тэтгэврийн зээлийн хүү ч буурна. Тэтгэврийн зээлийг банкууд сар болгон данснаас нь шууд суутгадаг буюу хамгийн эрсдэлгүй зээл. Тэгэхээр банк, санхүүгийн байгууллагууд заавал арилжааны зээлтэй адилхан нөхцөл тавьж, тэтгэврийн зээлээр ашиг олох нь буруу гэж бодож байна. Хэд дэх өдөр тэтгэвэр тавьдаг маш ойлгомжтой байдаг.

ЭЗБХ-ны дарга Р.Сэддорж: Зээлийн хүү буурна гэдэгт бид итгэлтэй байна. Зээлийн мэдээллийн онооны системд шилжүүлснээр олон асуудал шийдэгдэнэ гэж харж байна. Хар, цагаан жагсаалтыг салгаж, хар жагсаалтаа тусад нь 5 жилээр гаргаж болохгүй юү?

Монголбанкнаас 3-р сарын 7-нд тэтгэврийн зээлийн хязгаарлалт хийсэн. Үүнийг хэзээ өөрчлөх вэ? иргэдээс энэ талаар маш их асуулт, гомдол ирж байна.

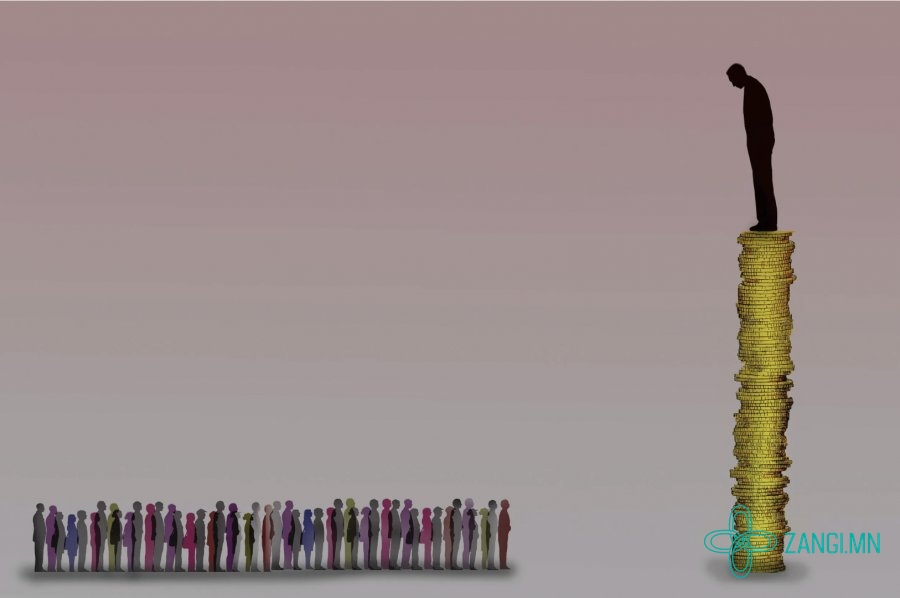

Э.Батшугар: Монголд зээлийн хүү үнэхээр өндөр байгаа. Судалгаагаар нийт зээлийн өртгийг 100 хувь гэж үзвэл 60 хувь нь эх үүсвэрийн зардал буюу хадгаламжийн хүү. Энэ нь инфляци зэрэг макро эдийн засгийн үзүүлэлтүүдтэй холбоотой учир маневр хийхэд хэцүү. Гэхдээ үлдсэн 27 хувь зохицуулалт хийх боломжтой. Жишээлбэл, зээлийн эрсдэл 15 хувь, мөн үйл ажиллагааны зардал нь 20 хувь. Онооны системтэй болсноор эрсдэл буурна. Тэгэхээр эрсдэлийн 15 хувьд тодорхой хэмжээний тохиргоо хийж болно. Мөн урсгал зардал болох 22 хувьд нь хэмнэлт хийх боломж гарна.

Зээл олгохын тулд эдийн засагч 2 долоо хоног судална гэдэг ажил байхгүй болно. Шууд зээлийн оноонд нь суурилан зээл олгоно. Латин Америкт үүнтэй холбоотой судалгаа хийсэн байна. Өмнө нь манайх шиг 2 долоо хоногт судалгаа хийдэг байсан бол онооны системд шилжсэнээр 0.6 хоног буюу ажлын өдөрт нь багтаан зээлийг шийдэх болсон.

2004-2019 оны хооронд зээлийн онооны системд шилжсэн 28 оронд хийсэн судалгаа байна. Судалгаагаар онооны системд шилжсэнээр зээлийн хүү дунджаар 3.2 хувиар буурсан. Хамгийн сүүлийн жишээ дурдвал, Вьетнам улсад 2000 оны эхээр зээлийн хүү 18-20 хувьтай байсан бол онооны системд шилжсэнээр 12-14 хувь болж 5 нэгж хувиар буурсан. Хар жагсаалт байхгүй болно. Үүнтэй холбоотойгоор мэдээллэ нь 5 жилээр хадгалагдана. Үүнд, сайн ч мэдээ, муу ч мэдээ багтана.

Зээлдэгчээс үл хамаарч орлого нь хаагдсан буюу осолд орсон, гал, үер усны аюул гэх мэт гамшигт өртсөнөөс орлого нь хаагдвал Монголбанкнаас илүү уян хатан хандах тогтоолын төсөл оруулж байгаа. Харин эсрэгээрээ Хөгжлийн банк болон Засгийн газрын тусгай сангийн зээл авсан бол тэр байдал нь уян хатан зохицуулалтад орохгүй. Яагаад гэвэл Засгийн газрын мөнгө бол татвар төлөгчдийн мөнгө. Улс орны хэмжээний, татвар төлөгчдийн мөнгийг ашиглаж байгаа хүн илүү хариуцлагатай байх ёстой.

Монголбанкны дэд ерөнхийлөгч Энхтайван: Монголбанкны Мөнгөний бодлогын хороо өнгөрсөн гуравдугаар сард хуралдаж, тэтгэвэр барьцаалж авсан зээлд зохицуулалт хийсэн. Тэтгэвэр барьцаалан зээл олгохдоо тухайн иргэний амжиргааг залгуулах хэмжээний зохицуулах хийгээч гэсэн хүсэлтийг Гэр бүл, хөдөлмөр, нийгмийн хамгааллын яамнаас тавьсны үндсэн дээр энэ зохицуулалт хийсэн. Энэ оны II улиралд хуралдаж, энэ асуудал хэлэлцэгдэнэ.

Зээлийн жигнэсэн дундаж хүү 17 хувьтай. Зээлдэгчийн онооны системд нэвтрүүлснээр санхүүгийн зах зээл дэх дэд бүтэц сайжирна. Зээлдэгчийг таньж мэдэх функц илүү тодорхой болно.

Х.Булгантуяа: Эрсдэл ихтэй зээлдэгчийн эрсдэлийг эрсдэл багатай зээлдэгчдэд үүрүүлдэг нь буруу юм. Тиймээс энэ хуулийн төслийг дэмжиж байна. Үүнтэй холбоотой хэд хэдэн зүйл хиймээр байна. Нэг муу зээлийн түүх үүсвэл дараа нь түүнийг арилгахад их хэцүү. Тэр хүн бараг насан туршдаа өндөр хүүтэй зээл авдаг. Магадгүй зээл авч чадахгүй. Бизнес эрхлэхэд хүнд нөхцөлд ордог. Тиймээс иргэд үүн дээр анхаарахгүй явсаар өөртөө зээлийн муу түүх үүсгэх вий дээ.

Хоёрдугаарт, гадаадад байхад надад анзаарагдсан зүйл бол зээл авахаас аргагүй байдалд оруулдаг юм билээ. Зээлийн түүхгүй бол зээл авахад хүндрэлтэй. Тиймээс өөрөө мөнгөтэй байсан ч ямар нэг зээл авах болдог. Энэ нь иргэдийг зээл рүү түлхдэг нэг зохицуулалт байна.

Уншигчдын бичсэн сэтгэгдэлд ZANGI.MN хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул Та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.

Хэм хэмжээ зөрчсөн сэтгэгдлийг админ устгах эрхтэй.

Е замаар - хамтран ажиллаж, хөгжилд цугтаа урагшлая

Е замаар - хамтран ажиллаж, хөгжилд цугтаа урагшлая 448 МЯНГАН ТОНН ЭРЧИМ ХҮЧНИЙ НҮҮРС АРИЛЖААЛЛАА

448 МЯНГАН ТОНН ЭРЧИМ ХҮЧНИЙ НҮҮРС АРИЛЖААЛЛАА С.Амарсайхан шинээр томилогдсон Шадар сайд Х.Ганхуягт ажлаа хүлээлгэн өглөө

С.Амарсайхан шинээр томилогдсон Шадар сайд Х.Ганхуягт ажлаа хүлээлгэн өглөө Оюутолгойн сонсголд 300 хүнийг гэрчээр дуудна

Оюутолгойн сонсголд 300 хүнийг гэрчээр дуудна Иргэн та галт зэвсэг, галт зэвсэгтэй адилтгах хэрэгсэл эзэмшдэг үү?

Иргэн та галт зэвсэг, галт зэвсэгтэй адилтгах хэрэгсэл эзэмшдэг үү? Б.Энхбаяр “Эрдэнэс Тавантолгой” компанийн захирал асан Б.Ганхуягийн андуурч бичсэн мессежийг дэлгэв

Б.Энхбаяр “Эрдэнэс Тавантолгой” компанийн захирал асан Б.Ганхуягийн андуурч бичсэн мессежийг дэлгэв ЦЕГ: Засгийн эсрэг зохион байгууллттай ажилласан гэх сэтгүүлч Э "Hero9911", "U bro", "Bruno" гэх хаягуудтай харилцжээ

ЦЕГ: Засгийн эсрэг зохион байгууллттай ажилласан гэх сэтгүүлч Э "Hero9911", "U bro", "Bruno" гэх хаягуудтай харилцжээ  Ж.Чинбүрэн: ирэх онд эмч, ажилтнуудын цалинг 75 хувиар нэмнэ

Ж.Чинбүрэн: ирэх онд эмч, ажилтнуудын цалинг 75 хувиар нэмнэ Г.Занданшатарын том амбиц: Монгол Улсыг өрсөлдөх чадварын үзүүлэлтээр дэлхийн 50 орны нэг болгоно гэв

Г.Занданшатарын том амбиц: Монгол Улсыг өрсөлдөх чадварын үзүүлэлтээр дэлхийн 50 орны нэг болгоно гэв